Page 152 - Book keeping

P. 152

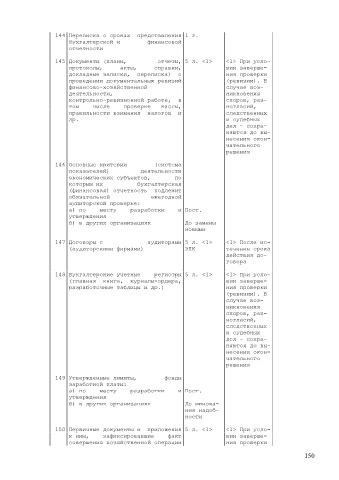

│ 144│Переписка о сроках представления│1 г. │ │

│ │бухгалтерской и финансовой│ │ │

│ │отчетности │ │ │

│ │ │ │ │

│ 145│Документы (планы, отчеты,│5 л. <1> │<1> При усло-│

│ │протоколы, акты, справки,│ │вии заверше- │

│ │докладные записки, переписка) о│ │ния проверки │

│ │проведении документальных ревизий│ │(ревизии). В │

│ │финансово-хозяйственной │ │случае воз- │

│ │деятельности, │ │никновения │

│ │контрольно-ревизионной работе, в│ │споров, раз- │

│ │том числе проверке кассы,│ │ногласий, │

│ │правильности взимания налогов и│ │следственных │

│ │др. │ │и судебных │

│ │ │ │дел - сохра- │

│ │ │ │няются до вы-│

│ │ │ │несения окон-│

│ │ │ │чательного │

│ │ │ │решения │

│ │ │ │ │

│ 146│Основные критерии (система│ │ │

│ │показателей) деятельности│ │ │

│ │экономических субъектов, по│ │ │

│ │которым их бухгалтерская│ │ │

│ │(финансовая) отчетность подлежит│ │ │

│ │обязательной ежегодной│ │ │

│ │аудиторской проверке: │ │ │

│ │а) по месту разработки и│Пост. │ │

│ │утверждения │ │ │

│ │б) в других организациях │До замены │ │

│ │ │новыми │ │

│ │ │ │ │

│ 147│Договоры с аудиторами│5 л. <1> │<1> После ис-│

│ │(аудиторскими фирмами) │ЭПК │течения срока│

│ │ │ │действия до- │

│ │ │ │говора │

│ │ │ │ │

│ 148│Бухгалтерские учетные регистры│5 л. <1> │<1> При усло-│

│ │(главная книга, журналы-ордера,│ │вии заверше- │

│ │разработочные таблицы и др.) │ │ния проверки │

│ │ │ │(ревизии). В │

│ │ │ │случае воз- │

│ │ │ │никновения │

│ │ │ │споров, раз- │

│ │ │ │ногласий, │

│ │ │ │следственных │

│ │ │ │и судебных │

│ │ │ │дел - сохра- │

│ │ │ │няются до вы-│

│ │ │ │несения окон-│

│ │ │ │чательного │

│ │ │ │решения │

│ │ │ │ │

│ 149│Утвержденные лимиты, фонды│ │ │

│ │заработной платы: │ │ │

│ │а) по месту разработки и│Пост. │ │

│ │утверждения │ │ │

│ │б) в других организациях │До минова- │ │

│ │ │ния надоб- │ │

│ │ │ности │ │

│ │ │ │ │

│ 150│Первичные документы и приложения│5 л. <1> │<1> При усло-│

│ │к ним, зафиксировавшие факт│ │вии заверше- │

│ │совершения хозяйственной операции│ │ния проверки │

150