Page 3 - Book keeping

P. 3

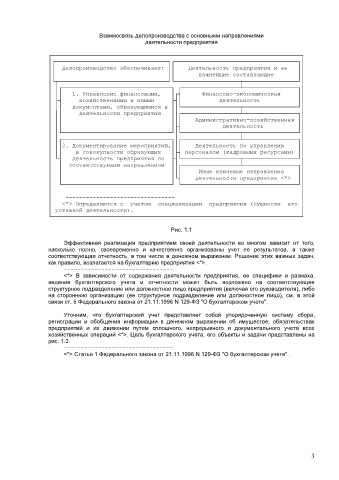

Взаимосвязь делопроизводства с основными направлениями

деятельности предприятия

┌─────────────────────────────────────────────────────────────────────────┐

│┌─────────────────────────────────┐┌────────────────────────────────────┐│

││ Делопроизводство обеспечивает: ││ Деятельность предприятия и ее ││

││ ││ важнейшие составляющие ││

│└┬────────────────────────────────┘└───────────────────┬────────────────┘│

│ │┌────────────────────────────────┐ ┌─────────────────┴────────────────┐│

│ ││ 1. Управление финансовыми, │┌┤ Финансово-экономическая ││

│ ├┤ хозяйственными и иными ├┤│ деятельность ││

│ ││ документами, образующимися в ││└─────────────────┬────────────────┘│

│ ││ деятельности предприятия ││┌─────────────────┴────────────────┐│

│ ││ │││ Административно-хозяйственная ││

│ ││ │├┤ деятельность ││

│ │└────────────────────────────────┘│└─────────────────┬────────────────┘│

│ │┌────────────────────────────────┐│┌─────────────────┴────────────────┐│

│ ││2. Документирование мероприятий,│││ Деятельность по управлению ││

│ ││ в совокупности образующих │├┤ персоналом (кадровыми ресурсами) ││

│ └┤ деятельность предприятия по ├┤└─────────────────┬────────────────┘│

│ │ соответствующим направлениям ││┌─────────────────┴────────────────┐│

│ │ │││ Иные ключевые направления ││

│ │ │└┤ деятельности предприятия <*> ││

│ └────────────────────────────────┘ └──────────────────────────────────┘│

│ │

│ -------------------------------- │

│ <*> Определяются с учетом специализации предприятия (сущности его │

│ уставной деятельности). │

└─────────────────────────────────────────────────────────────────────────┘

Рис. 1.1

Эффективная реал предприя своей деятельнос многом зав о того,

наскол полно, своевремен качественно организов уч е результатов, а также

соответствующ отчетность, числ денежном выражении. Реш этих важных задач,

как правило, возлагается на бухгалтерию предприятия <*>.

--------------------------------

<*> зависимос содержания деятельнос предприятия, специф размаха,

вед бухгал уч и отчетности может быть возл н соответствующее

структурное подразделение или должностное лицо предприятия (включая его руководителя), либо

стороннюю организацию ( структурное подраздел ил должнос лицо), см. этой

связи ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Уточним, бухгал уч представля соб упорядоченную систему сбора,

регистр обобщения информа д выраж имуществе, обязательствах

предприя д пу сплошного, неп документальн уч всех

хозяйственных операций <*>. бухгал учета, зад представл на

рис. 1.2.

--------------------------------

<*> Статья 1 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

3