Page 4 - Book keeping

P. 4

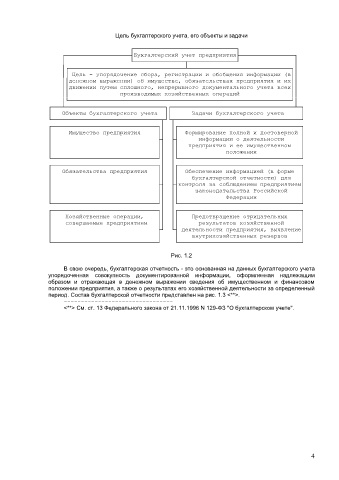

Цель бухгалтерского учета, его объекты и задачи

┌──────────────────────────────┐

┌───────────────────┤Бухгалтерский учет предприятия├────────────────┐

│ └───────────────┬──────────────┘ │

│┌──────────────────────────────────┴──────────────────────────────┐│

││ Цель - упорядочение сбора, регистрации и обобщения информации (в││

││денежном выражении) об имуществе, обязательствах предприятия и их││

││движении путем сплошного, непрерывного документального учета всех││

││ производимых хозяйственных операций ││

│└─────────────────────────────────────────────────────────────────┘│

┌───┴─────────────────────────────┐┌────────────────────────────────────┴─┐

│ Объекты бухгалтерского учета ││ Задачи бухгалтерского учета │

└────────────────────────────────┬┘└┬─────────────────────────────────────┘

┌───────────────────────────────┐│ │┌────────────────────────────────────┐

│ Имущество предприятия ││ ││ Формирование полной и достоверной │

│ ├┤ ├┤ информации о деятельности │

│ ││ ││ предприятия и ее имущественном │

│ ││ ││ положении │

└───────────────────────────────┘│ │└────────────────────────────────────┘

┌───────────────────────────────┐│ │┌────────────────────────────────────┐

│ Обязательства предприятия ││ ││ Обеспечение информацией (в форме │

│ ││ ││ бухгалтерской отчетности) для │

│ ├┤ ├┤контроля за соблюдением предприятием│

│ ││ ││ законодательства Российской │

│ ││ ││ Федерации │

└───────────────────────────────┘│ │└────────────────────────────────────┘

┌───────────────────────────────┐│ │┌────────────────────────────────────┐

│ Хозяйственные операции, ││ ││ Предотвращение отрицательных │

│ совершаемые предприятием ││ ││ результатов хозяйственной │

│ ├┘ └┤ деятельности предприятия, выявление│

│ │ │ внутрихозяйственных резервов │

└───────────────────────────────┘ └────────────────────────────────────┘

Рис. 1.2

В свою очередь, бухгалтерская отчетность - это основанная на данных бухгалтерского учета

упорядоченная совокуп документ информации, оформленная надлежащим

образом отражающ денежном свед имуществен финансовом

положении предприятия, а также о результатах его хозяйственной деятельности за определенный

период. Состав бухгалтерской отчетности представлен на рис. 1.3 <**>.

--------------------------------

<**> См. ст. 13 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

4