Page 10 - Book keeping

P. 10

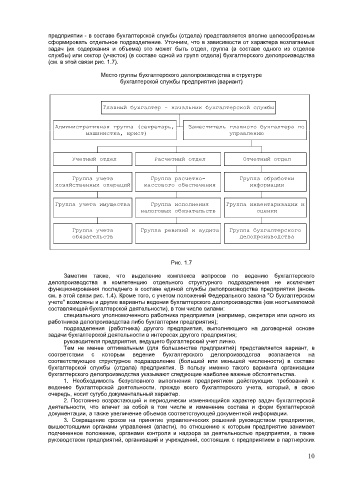

предприятии - в составе бухгалтерской службы (отдела) представляется вполне целесообразным

сформировать отдел подразделение. Уточним, зависимос х возлагаемых

задач (их содержания объема) мож быть отдел, группа ( сос од отделов

службы) или сектор (участок) (в составе одной из групп отдела) бухгалтерского делопроизводства

(см. в этой связи рис. 1.7).

Место группы бухгалтерского делопроизводства в структуре

бухгалтерской службы предприятия (вариант)

┌───────────────────────────────────────────────────────────────────────────┐

│ ┌──────────────────────────────────────────────────┐ │

│ │Главный бухгалтер - начальник бухгалтерской службы│ │

│ └──────────────────────┬───────────────────────────┘ │

│┌───────────────────────────────────┐│┌───────────────────────────────────┐│

││Административная группа (секретарь,├┴┤ Заместитель главного бухгалтера по││

││ машинистка, юрист) │ │ управлению ││

│└───────────────────────────────────┘ └───────────────────┬───────────────┘│

│ ┌──────────────────────┬─────────────────────┴──┐ │

│┌────────────┴─────────┐┌───────────┴────────────┐┌──────────┴────────────┐│

││ Учетный отдел ││ Расчетный отдел ││ Отчетный отдел ││

│└────────────┬─────────┘└───────────┬────────────┘└──────────┬────────────┘│

│┌────────────┴─────────┐┌───────────┴────────────┐┌──────────┴────────────┐│

││ Группа учета ││ Группа расчетно- ││ Группа обработки ││

││хозяйственных операций││ кассового обеспечения ││ информации ││

│└────────────┬─────────┘└───────────┬────────────┘└──────────┬────────────┘│

│┌────────────┴─────────┐┌───────────┴────────────┐┌──────────┴────────────┐│

││Группа учета имущества││ Группа исполнения ││Группа инвентаризации и││

││ ││ налоговых обязательств ││ оценки ││

│└────────────┬─────────┘└───────────┬────────────┘└──────────┬────────────┘│

│┌────────────┴─────────┐┌───────────┴────────────┐┌──────────┴────────────┐│

││ Группа учета ││ Группа ревизий и аудита││ Группа бухгалтерского ││

││ обязательств ││ ││ делопроизводства ││

│└──────────────────────┘└────────────────────────┘└───────────────────────┘│

└───────────────────────────────────────────────────────────────────────────┘

Рис. 1.7

Заметим также, выдел компл воп ведению бухгалтерского

делопроизвод компетенцию отдельного стру подраздел исключает

функц послед сос ед служб делопроизвод предприятия (вновь

см. в этой связи рис. 1.4). Кроме того, с учетом положений Федерального закона "О бухгалтерском

учете" возможны и другие варианты ведения бухгалтерского делопроизводства (как неотъемлемой

составляющей бухгалтерской деятельности), в том числе силами:

специального уполномоченного работника предприятия (например, секретаря или одного из

работников делопроизводства либо бухгалтерии предприятия);

подразделения (работника) д предприятия, выпол д основе

задачи бухгалтерской деятельности в интересах другого предприятия;

руководителя предприятия, ведущего бухгалтерский учет лично.

Т оптимальным (дл большинст предприятий) представля вариант, в

соответс вед бухгалте делопроизвод возлагается на

соответствующ стру подразделение (бол ил меньш численности) составе

бухгал службы (отдела) предприятия. пользу именн варианта организации

бухгалтерского делопроизводства указывают следующие наиболее важные обстоятельства.

1. Необходимость безусловн выполнения предприят действующих требов к

ведению бухгал деятельности, прежде в бухгал учета, который, свою

очередь, носит сугубо документальный характер.

2. Постоя возрастающ периодичес изменяющийся х зад бухгалтерской

деятельности, вле соб числ изменен сос ф бухгалтерской

документации, а также увеличение объемов соответствующей документной информации.

3. Сокращ сро на приня управленческих реш руководство предприятия,

вышестоящи органам управления (власти), отношению которым предприят занимает

подчинен положение, органам контрол над деятельностью предприятия, также

руководством предприятий, организаций и учреждений, состоящих с предприятием в партнерских

10